2025年中国餐饮市场全景图及市场展望报告

今天分享的是:2025年中国餐饮市场全景图及市场展望报告

报告共计:39页

2025中国餐饮市场全景扫描:5.57万亿规模背后,三大场景引领行业新增长

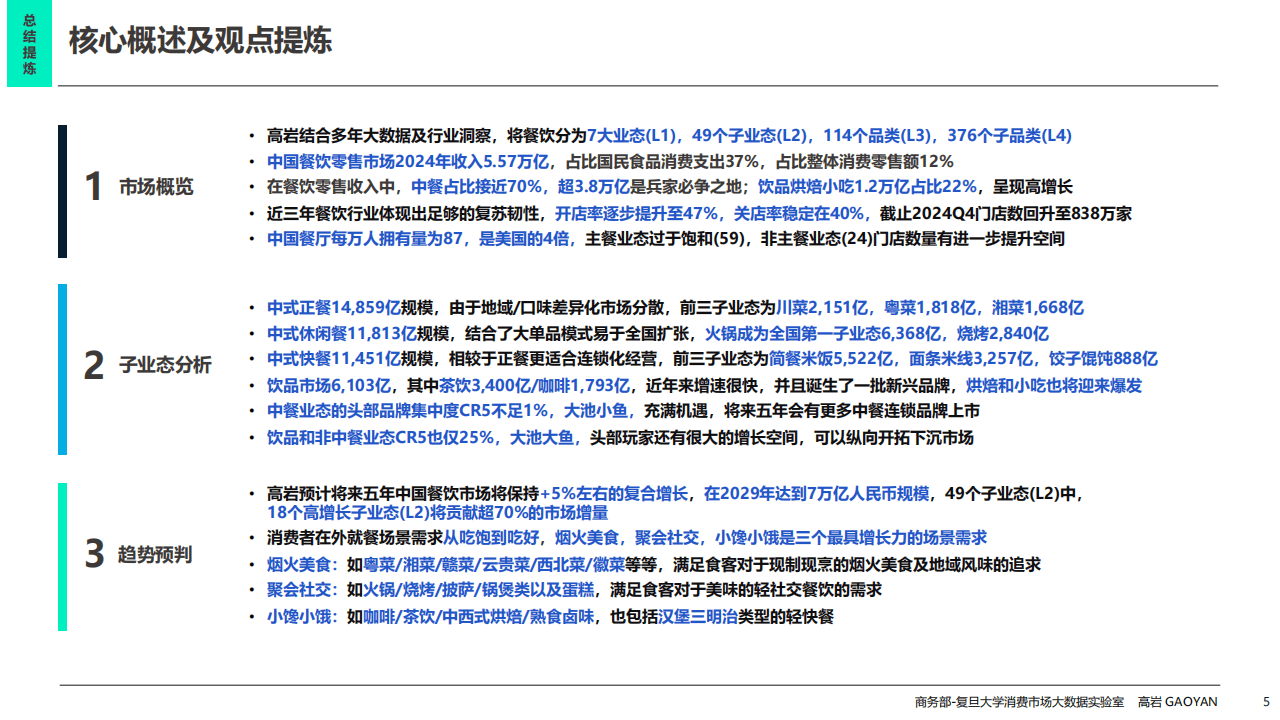

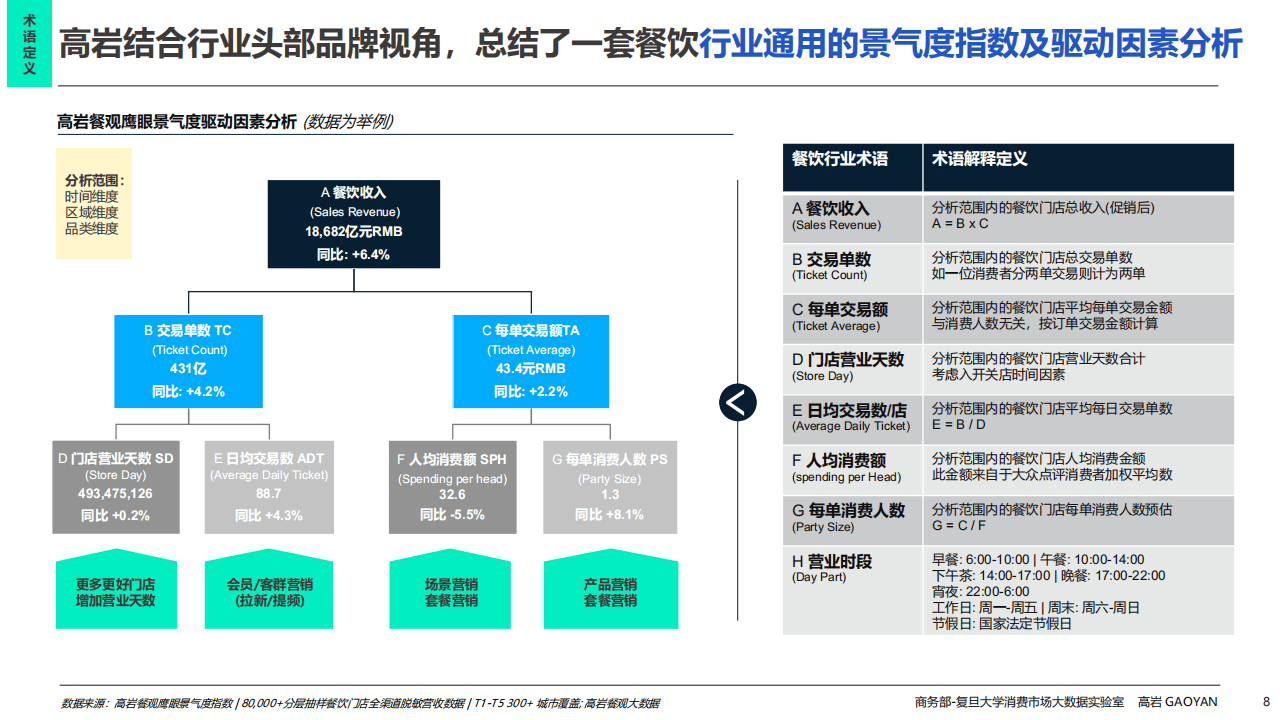

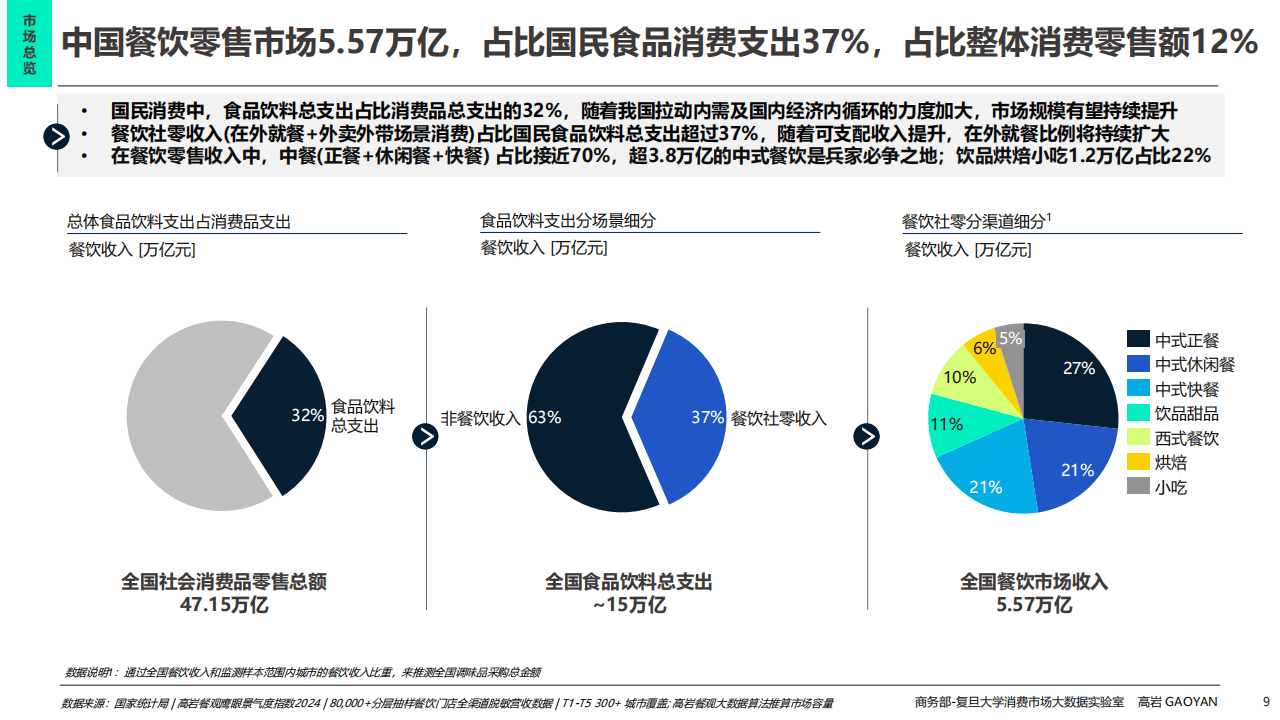

近日,商务部-复旦大学消费大数据实验室联合高岩科技发布《2025中国餐饮市场全景图及市场展望》,用详实数据勾勒出中国餐饮市场的“人间烟火”与发展脉络。作为与老百姓日常生活息息相关的基础行业,餐饮市场不仅承载着吸纳就业的重要作用,更成为拉动消费增长的关键引擎。2024年,中国餐饮零售市场收入已达5.57万亿元,占国民食品消费支出的37%,占整体消费零售额的12%,展现出强劲的市场韧性与发展潜力。

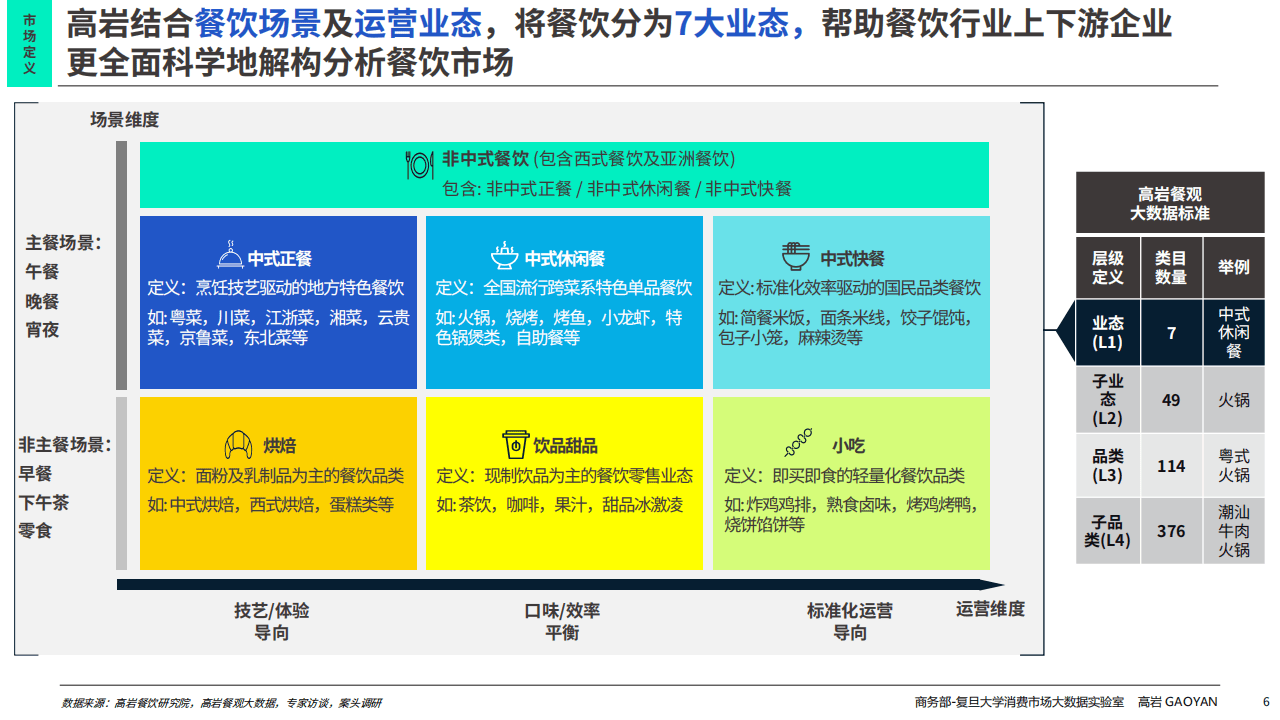

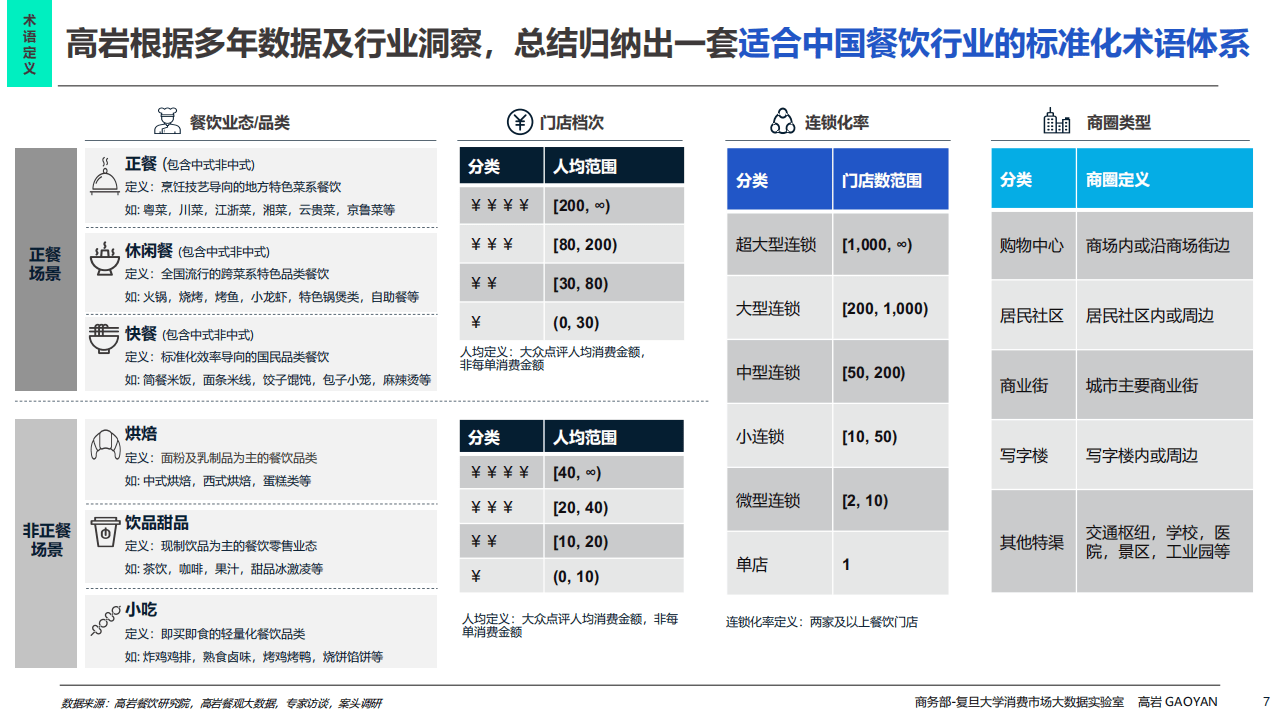

从市场结构来看,中餐仍是绝对主力。在5.57万亿的餐饮收入中,中餐(含正餐、休闲餐、快餐)占比接近70%,规模超3.8万亿元,成为各路从业者的“兵家必争之地”。其中,中式正餐以1.49万亿元的规模占据中餐半壁江山,川菜、粤菜、湘菜位列前三,分别贡献2151亿、1818亿、1668亿元营收,但受地域口味差异影响,市场分散度较高;中式休闲餐凭借火锅、烧烤等跨区域特色品类实现1.18万亿元规模,火锅更是以6368亿元成为全国第一大餐饮子业态,展现出强大的消费吸引力;中式快餐则以1.15万亿元规模贴合大众高效用餐需求,简餐米饭、面条米线、饺子馄饨是最受欢迎的三大品类,标准化程度与连锁化潜力突出。

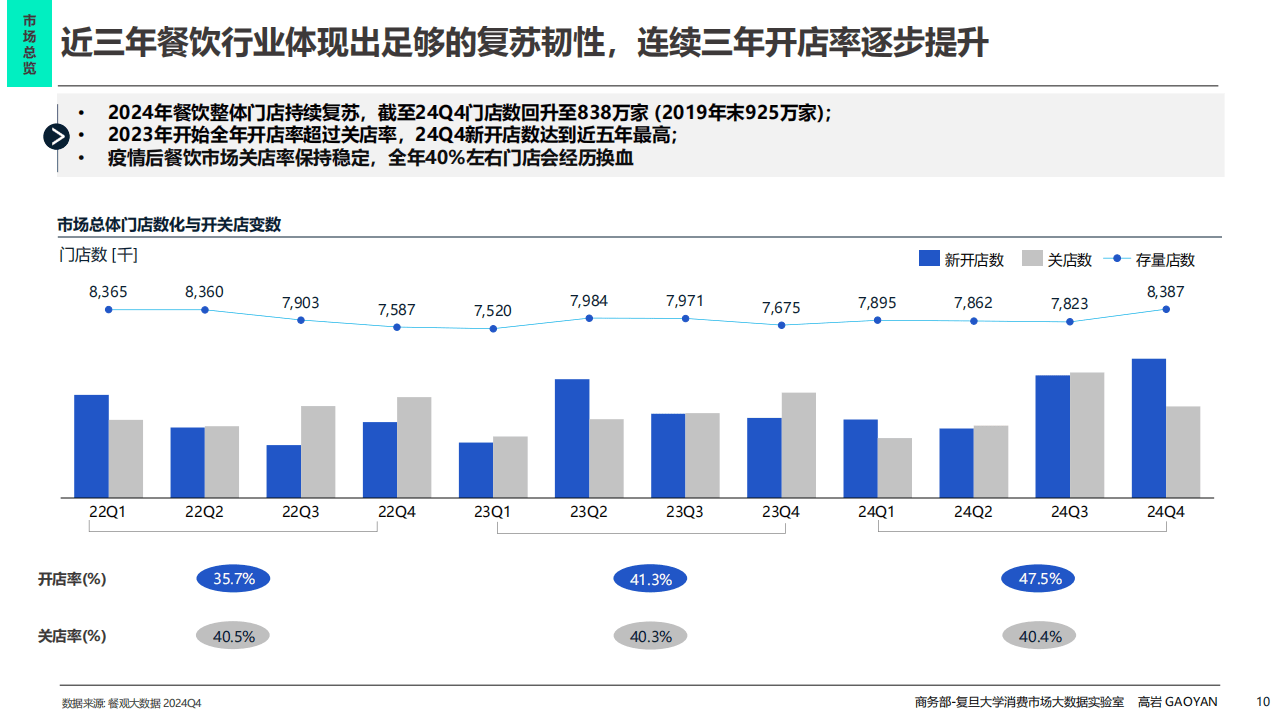

非中餐及休闲餐饮赛道同样表现亮眼。饮品甜品市场规模达6103亿元,其中茶饮以3400亿元、咖啡以1793亿元成为增长主力,近年来不仅涌现出多个新兴品牌,还呈现出“茶饮咖啡边界模糊”的融合趋势;烘焙与小吃市场分别以3108亿、2737亿元规模稳步发展,前者凭借早餐与下午茶场景需求,后者依托即买即食的轻量化优势,成为餐饮消费的重要补充。值得注意的是,2024年餐饮市场门店总数已回升至838万家,近三年开店率逐步提升至47%,关店率稳定在40%左右,市场“新陈代谢”节奏加快,同时每万人拥有餐厅数量达87家,是美国的4倍,主餐业态趋于饱和,非主餐业态仍有较大拓展空间。

从消费行为来看,餐饮需求正从“吃饱”向“吃好”升级,三大场景成为增长核心动力。“烟火美食”场景聚焦现制现烹的地域风味,粤菜、湘菜、赣菜、云贵菜、西北菜等地方菜系深受青睐,满足消费者对地道口味的追求;“聚会社交”场景主打轻社交属性,火锅、烧烤、披萨、特色锅煲等品类成为亲友聚餐首选,蛋糕甜品的搭配需求也同步增长;“小馋小饿”场景则覆盖日常休闲消费,咖啡、茶饮、中西式烘焙、熟食卤味等品类高频复购,汉堡三明治等轻快餐也逐渐融入这一场景。与之相对,商务宴请、节庆仪式等传统场景需求有所下降,低端饱腹型快餐与高端环境体验型餐饮的消费占比也在收缩,消费分层趋势下,“质价比”与“个性化”成为新的关键词。

行业集中度低是当前餐饮市场的显著特征,也孕育着巨大的连锁化机遇。中式正餐CR5(行业前5名品牌市场份额)不足1%,中式休闲餐与快餐CR5也仅2%-5%,“大池小鱼”的格局让区域品牌有机会通过连锁化扩张突破地域限制;饮品甜品与非中式餐饮CR5约25%,头部品牌虽已形成一定优势,但对比成熟行业仍有提升空间,下沉市场成为重要增长点;烘焙与小吃赛道则需突破产品标准化与中央工厂建设的难点,未来有望诞生更多全国性连锁品牌。报告预测,未来五年中国餐饮市场将保持5%左右的复合增长率,2029年市场规模有望突破7万亿元,其中18个高增长子业态将贡献超70%的市场增量,地方菜系、特色休闲餐饮、新兴饮品等领域将成为增长主力。

在数字化转型与消费升级的双重驱动下,中国餐饮市场正从“粗放增长”向“精细化运营”过渡。无论是头部品牌通过供应链优化与门店扩张抢占市场,还是中小品牌依托地域特色与场景创新寻找差异化机会,都需要紧跟消费者需求变化,把握“烟火美食”“聚会社交”“小馋小饿”三大核心场景趋势。随着连锁化率逐步提升、行业标准不断完善,中国餐饮不仅将持续丰富国内消费市场,还将加速“走出去”,让中华饮食文化在全球市场绽放更多光彩。

展开全文

以下为报告节选内容

报告共计: 39页

中小未来圈,你需要的资料,我这里都有!

评论