国金证券-2025年秋季中国市场展望:破晓

今天分享的是:国金证券-2025年秋季中国市场展望:破晓

报告共计:29页

国金证券2025年秋季中国市场展望核心内容总结

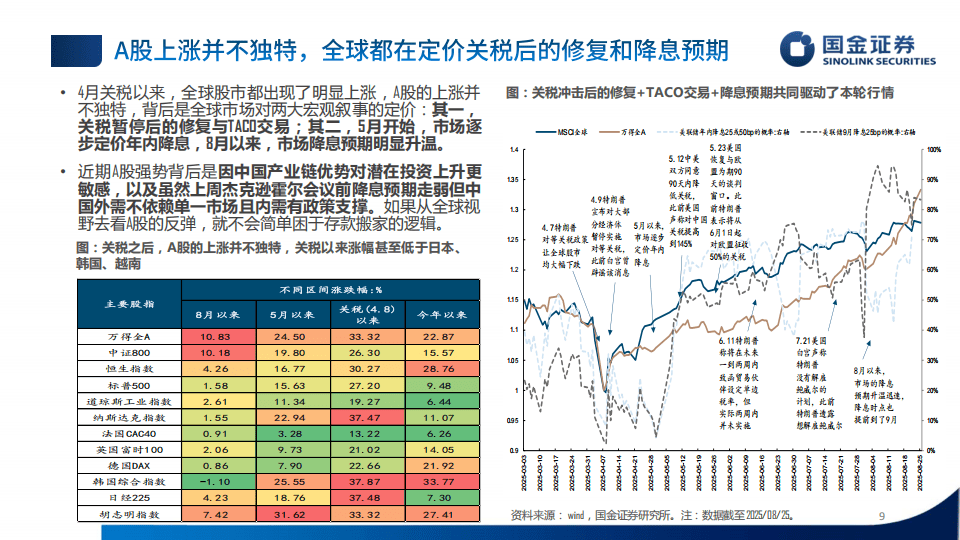

2025年4月起,中国资本市场开启强劲上涨,市场一度因短期缺乏宏观证据将其理解为“水牛”,并依赖“居民存款搬家”逻辑。但真正的牛市需建立在负债端与资产端共同盈利的基础上,当前市场盈利总量未明显起色而估值上涨的特征,与2005年以来盈利全面反弹前的市场特征一致,且并非中国独有——日本、韩国等发达制造业经济体及越南等发展中制造业国家股市同期涨幅甚至更高。

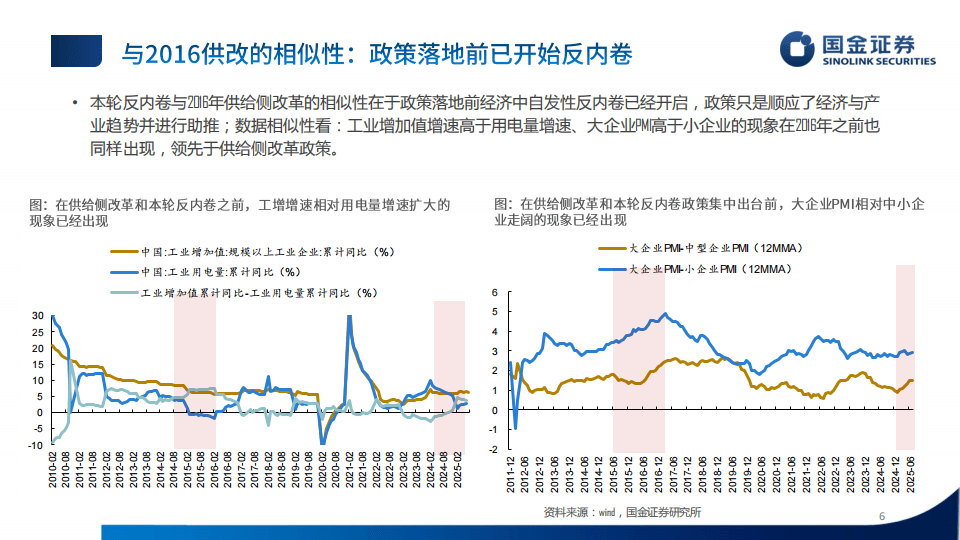

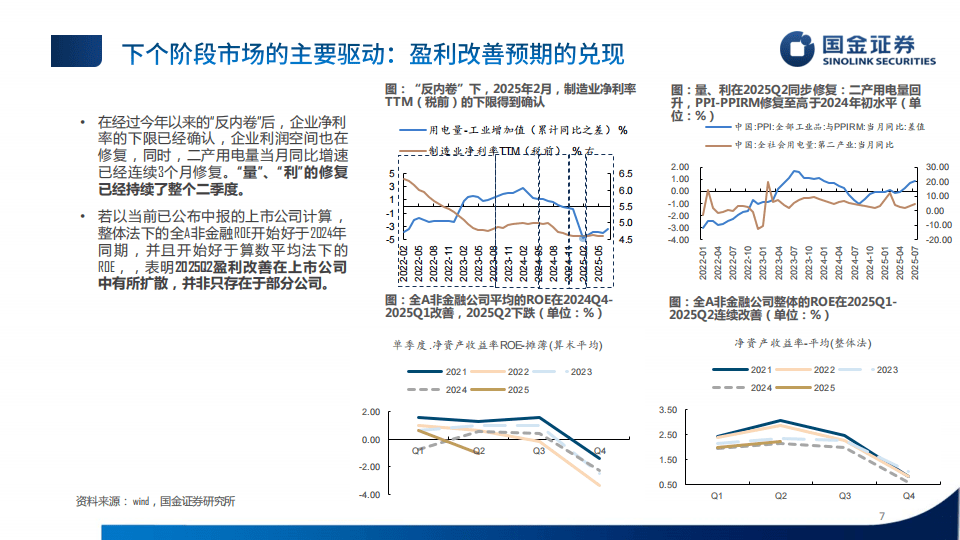

从全球宏观环境看,4月后TACO交易推进、欧美财政扩张计划落地,预示制造业活动进入修复前夜,降息预期升温也为全球风险资产反弹奠定基础。回顾2023-2024年,中国经济呈现单位GDP盈利下降但实物消耗上升的特点,企业盈利与资本回报率大幅下滑;不过2024年Q4起这一趋势反转,工业增加值同比增速跑赢工业用电量,PPI-PPIRM回升,企业自发“反内卷”启动,盈利已处修复前夜。

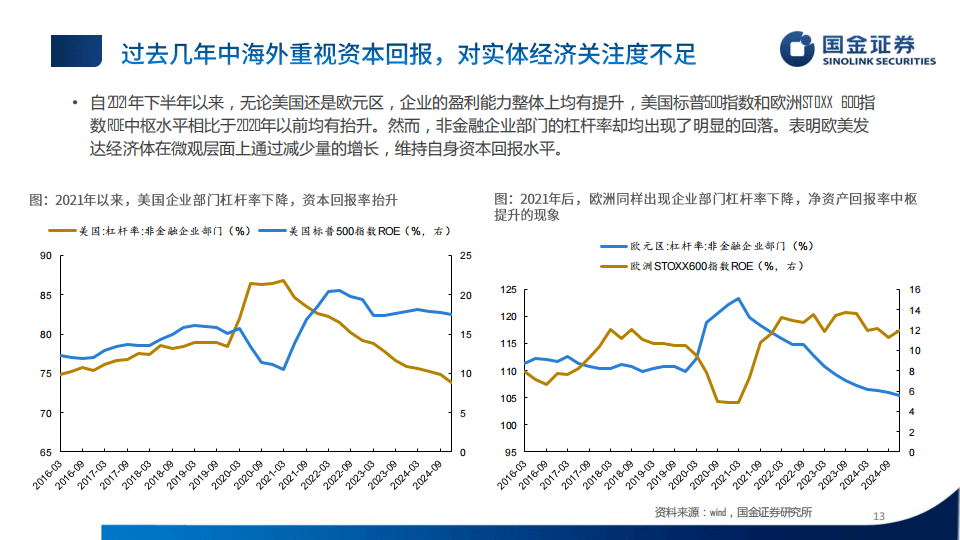

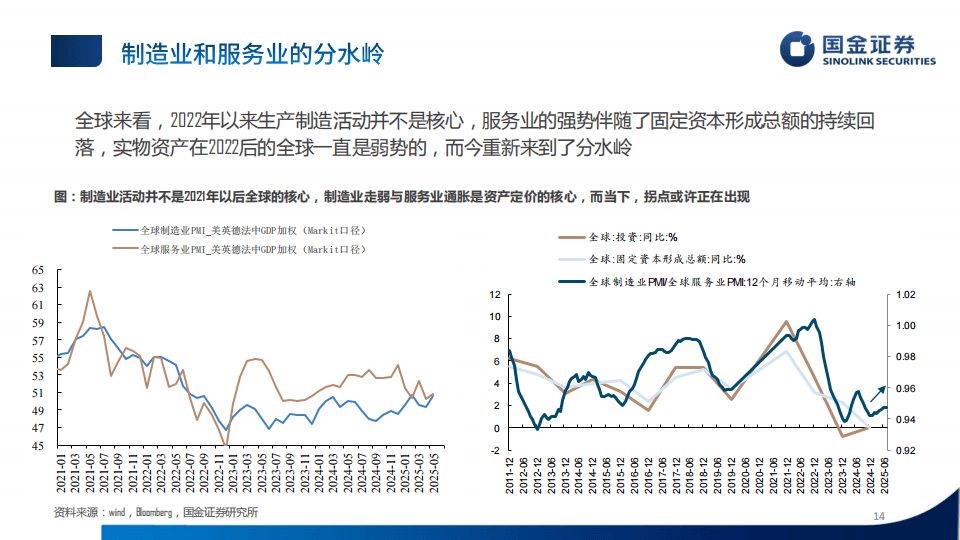

2022年底至2025年初,欧美政策聚焦需求与社会福利,与中国“发展生产力”形成镜像,推动欧美企业资本回报率升至疫情前水平,支撑其股市长牛。过去发达经济呈现制造业弱于服务业、商品通胀弱于服务业通胀、固定资本形成额回落的特征,这也是中国优势制造业此前“以价换量”扩张份额、全球大宗商品和设备股票弱于科技股的背景。当下,关税风险落地、欧美重建计划开启,主要国家制造业PMI重回50上方,“制造强于服务”特征显现,日本机床出口、中国设备出口数据均能印证,且此特征下全球单位GDP资源消耗预计增加约1.4%。美联储降息将成重要分水岭,全球投资将从依赖AI巨头现金流转向更广泛领域,同时“一带一路”相关第三世界国家多处于单位实物消耗与GNI倒U型曲线左方,其长期商品需求上升将与中期制造业周期共振。

中国过去3年生产力发展积累大量社会财富,但在货币计价下被压制,形成“名义资本回报下降—资本流出—物价收缩—回报进一步下降”的循环,而美国则呈现金融扩张带来商品通胀的镜像循环。未来中国资本回报企稳后,“货币幻觉”逆转有望推动生产力系统性重估。逆全球化背景下,欧美开始重视制造业产能建设,2020年以来欧美需求刺激政策利于资本回报却不利于产业发展,中国鼓励供给实现产业升级但资本回报下降;当前国内“反内卷”、债务停止收缩叠加海外制造业发展,国内制造业企业资本回报将逐步回升,海外企业资本回报或下降,且金融资本流向低估中国产能价值的趋势已在逆转。

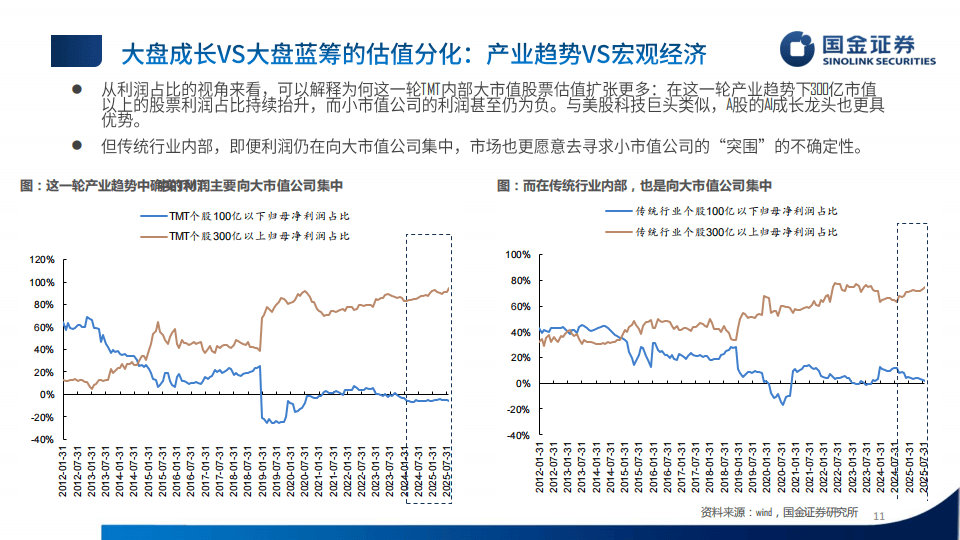

从市场驱动与结构看,ROE拐点确认前1-6个月,估值对市场涨跌幅贡献通常超过盈利,行业轮动加快,当前市场对“水牛”的认知可能忽视盈利回升主线。全球股市上涨源于对关税后修复与降息预期的定价,A股上涨还得益于中国产业链对潜在投资上升的敏感性及内外需支撑。估值分化方面,TMT行业大市值股票估值抬升显著,传统行业小市值股票估值上升而大市值股票估值稳定,且TMT与传统行业利润均向大市值公司集中。

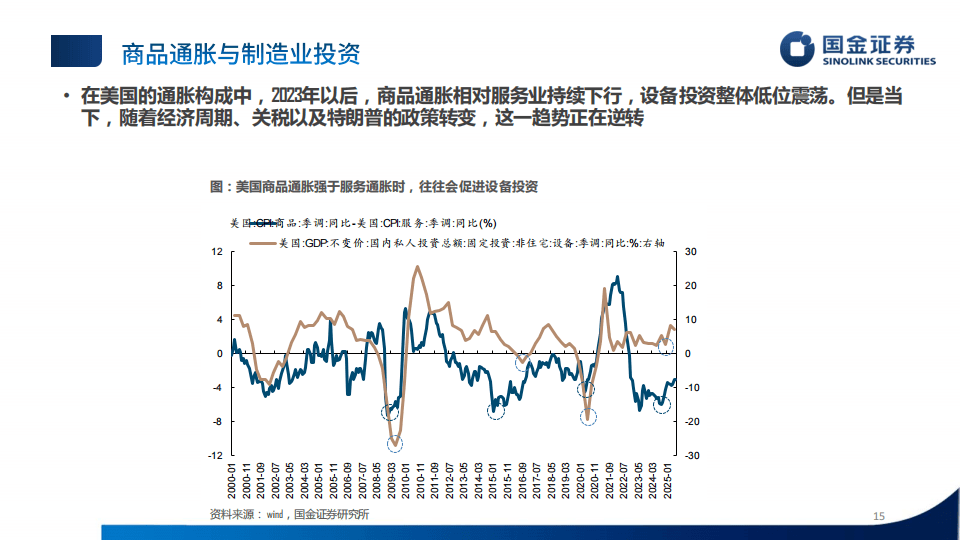

出口端,2024年9月起中国出口价格指数回升,2025年6月同比转正,虽7月再度转负受中美关税短期扰动,但中期盈利修复主线清晰;2025年7月出口韧性超预期,非美国家出口增速、机电产品等资本品/中间品出口增速表现突出,全球新一轮投资周期或已启动,日本机床订单增长也印证海外需求回暖。从出口结构看,2025年1-7月中国出口增长主要依赖AI相关投资链(集成电路、印刷电路等产品出口高速增长)与传统制造业投资链(专用机械、工程机械等出口景气度提升)。当前美国AI投资在高利率环境下仍高企,科技巨头资本开支与经营性现金流增速背离,而传统制造业投资对资金成本更敏感,美联储降息后,欧美制造业PMI初值已超预期上升,“制造强于服务”特征巩固,金融条件宽松将进一步推动此趋势,全球单位GDP实物消耗也将随之上升。

展开全文

此外,单位最终使用实物消耗受人均GNI与资本形成总额增速影响,前者与之呈倒U型关系,后者增速越高则实物消耗增长越多,且投资还可能通过提高人均收入促进消费。中国贸易总额占全球比例、在全球价值链中的地位持续提升,产业链向外转移过程中,中间品与资本品出口占全球比例也不断上升。从历史经验看,出口企业结汇行为会影响国内生产端物价,当企业更多将出口收入结汇转化为国内资产时,国内生产端物价增速往往见底回升。

以下为报告节选内容

评论